La question revient partout sur les marchés et dans la tech.

Sommes-nous dans une bulle de l’intelligence artificielle.

Il n’existe pas une bulle unique de l’IA, mais plusieurs bulles superposées, chacune avec ses propres moteurs économiques, ses risques et son calendrier d’éclatement.

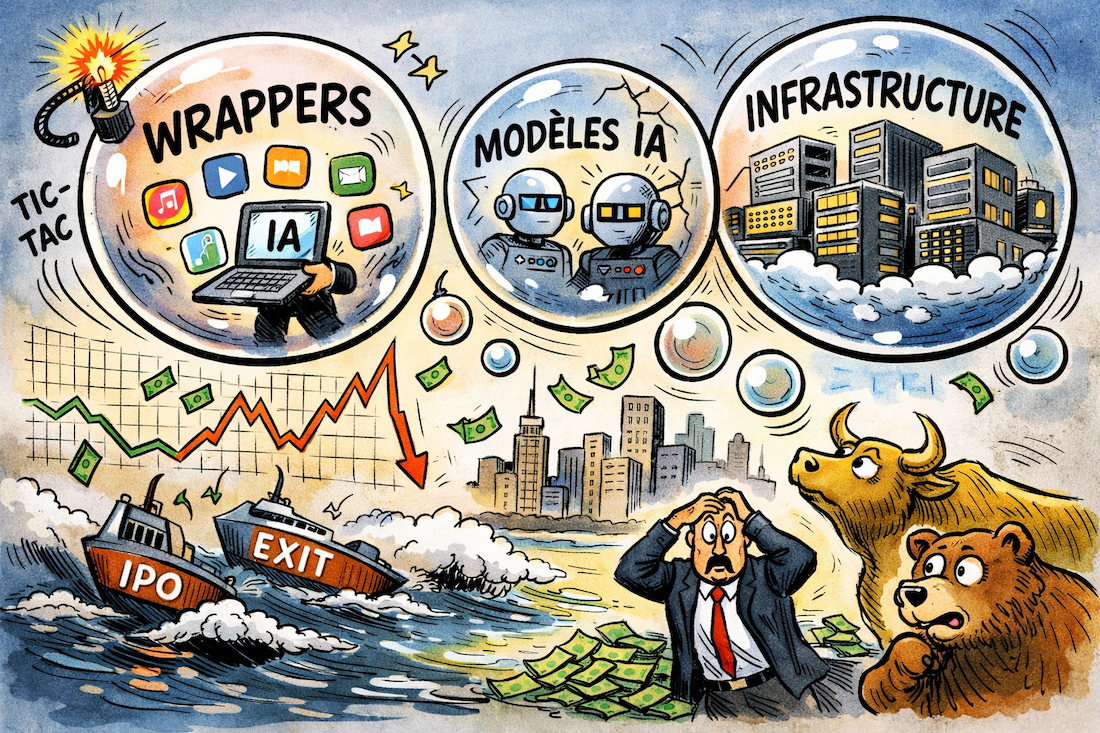

Trois couches, trois bulles

L’écosystème IA est découpé en trois grandes couches distinctes.

La couche des wrappers ou applications de surface, la couche des modèles de fondation et la couche infrastructure qui fournit la puissance de calcul, la mémoire et le stockage.

Chaque couche a des niveaux de rentabilité, de concurrence et de barrières à l’entrée très différents.

Parler d’une bulle uniforme masque cette diversité et fait croire, à tort, que tout éclatera en même temps.

Dans les faits, nous anticipons plutôt une cascade de corrections successives, en commençant par les acteurs les plus fragiles au sommet de la pile logicielle.

Les “wrappers” : premiers candidats à l’explosion

Les entreprises les plus vulnérables ne construisent pas de modèles, elles réemballent des modèles existants via API avec une interface sympa et un abonnement mensuel élevé.

Ces services de type assistant d’e-mail, rédaction marketing ou copilote spécialisé sont facilement copiables et peuvent être absorbés du jour au lendemain par les grandes plateformes comme Microsoft, Google ou Salesforce, qui intègrent les mêmes fonctions directement dans leurs suites logicielles.

Ces sociétés subissent en plus la commoditisation des modèles sous-jacents et une quasi absence de coûts de changement pour les clients, qui peuvent revenir à un ChatGPT générique ou à un concurrent en quelques minutes.

D’ici 2025-2026, il se peut que des centaines de startups IA peu différenciées pourraient disparaître ou être revendues à bas prix lorsque la pression concurrentielle et la fatigue des investisseurs s’accentueront.

Les modèles de fondation : vers une consolidation

Au milieu de la pile se trouvent les constructeurs de grands modèles de langage comme OpenAI, Anthropic ou Mistral.

Leur position semble plus défendable, mais les chiffres pointés par des économistes rappellent des signaux de bulle.

Montants d’engagements et de projets de data centers de plusieurs centaines de milliards de dollars, pour des revenus encore modestes à l’échelle des capitalisations et des investissements engagés.

Ces acteurs disposent toutefois de véritables avantages technologiques : expertise en entraînement, accès privilégié au calcul, optimisation de l’inférence et ingénierie système avancée.

La vraie question est de savoir si ces modèles resteront différenciés ou s’ils se banaliseront au point de devenir une forme d’infrastructure à faible marge, ce qui déclencherait une phase de consolidation entre 2026 et 2028 autour de quelques leaders seulement.

Infrastructure IA : une bulle utile, bâtie pour durer

La couche la plus basse regroupe les puces spécialisées, data centers, clouds, systèmes mémoire et stockage optimisés pour l’IA.

Les montants annoncés pour ces investissements dépassent déjà plusieurs centaines de milliards de dollars à l’échelle mondiale, ce qui ressemble à une bulle classique.

À souligner la présence d’une analogie importante avec la fibre optique de la bulle internet.

Même si une partie de la capacité est surdimensionnée au départ, l’infrastructure reste en place et devient le socle des usages futurs, comme la vidéo en streaming ou le cloud l’ont été après 2000.

Les résultats récents de grands fournisseurs de GPU et de data centers montrent une demande réelle provenant d’entreprises qui construisent des capacités IA à long terme, bien au-delà de simples effets de mode.

Nous voyons de notre côté que cette couche est probablement la moins spéculative.

Elle connaîtra des phases d’ajustement et de surcapacité, mais le capital physiquement investi en serveurs, mémoire et réseaux conservera une valeur durable au fil de l’augmentation des workloads IA.

Pourquoi cela compte pour les investisseurs et les fondateurs

Tout se met en place pour un scénario en trois phases.

D’abord la correction des wrappers et offres en marque blanche, ensuite la consolidation des modèles de fondation, enfin la normalisation progressive de l’investissement infrastructure.

Dans ce contexte, le principal risque n’est pas d’être un wrapper, mais de le rester sans évoluer vers une vraie application métier, puis vers un SaaS vertical qui possède le flux de travail, les données et la distribution.

Pour les investisseurs comme pour les fondateurs, la question clé devient.

Dans quelle couche de la pile IA se situe réellement l’entreprise, et donc dans quelle bulle se trouve-t-elle et avec quelle échéance potentielle.

C’est de cette lecture stratégique que dépendra la capacité à survivre au prochain grand tri dans l’écosystème IA.